本文来自 Glassnode,原文作者:Checkmate & CryptoVizArt,由 Odaily 星球日报译者 Katie 辜编译。

2022 年迄今为止的市场表现低沉,不仅是数字资产,几乎所有资产类别都是如此。全球货币政策收紧、美元升值以及风险资产估值下降,引发了大量追加保证金、债务清算和去杠杆化。

在数字资产领域,以太坊仍然是最大的智能合约平台,托管大量金融产品、不断创新和实现自动化。在 2020-21 年的牛市周期中,散户和机构对这些产品的采用导致了 DeFi 领域的杠杆过度增加。

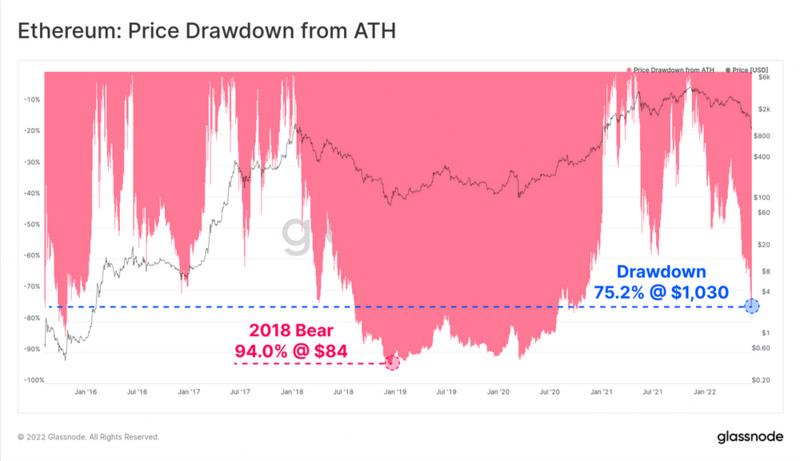

随着熊市的到来,以太坊原生代币 ETH 的价格已经跌至 1030 美元的低点,比历史高点 4808 美元下降了 75.2%。以太坊 DeFi 市场正在经历一场大规模的去杠杆化,仅在 6 周内就有超过 1240 亿美元的资本流出。这场币圈风暴让整个以太坊生态系统目前正在经历一场历史性的去杠杆运动。本文我们将探讨一些预警信号,去杠杆的规模,以及它对 ETH 投资者盈利能力的影响。

以太坊使用量和网络需求减少

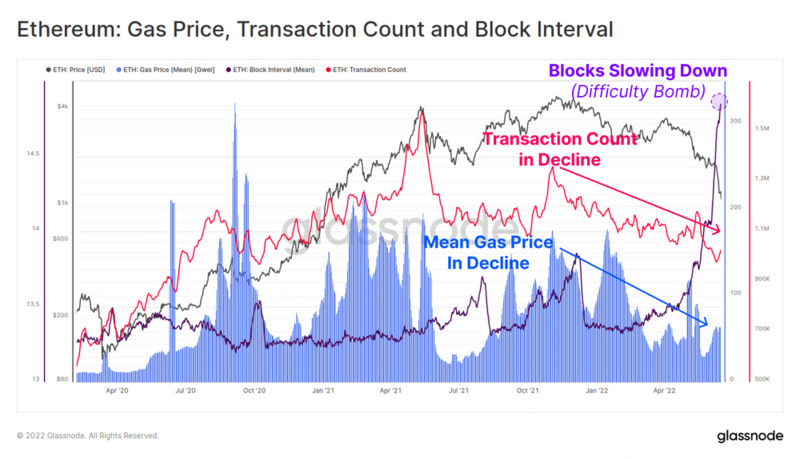

有一些早期信号表明,继 11 月最高价之后,以太坊使用量和网络需求正在下降。每天的交易数量(粉色段)和平均 gas 支付价格(蓝色段)已经有近 6 个月的宏观下降。这表明以太坊链的整体活动、需求和使用率正在进入疲软期。

最近几周平均 gas 价格略有回升,但这更可能是由于阻塞间隔(紫色段)变慢造成的拥堵,因为即将到来的合并的难度。

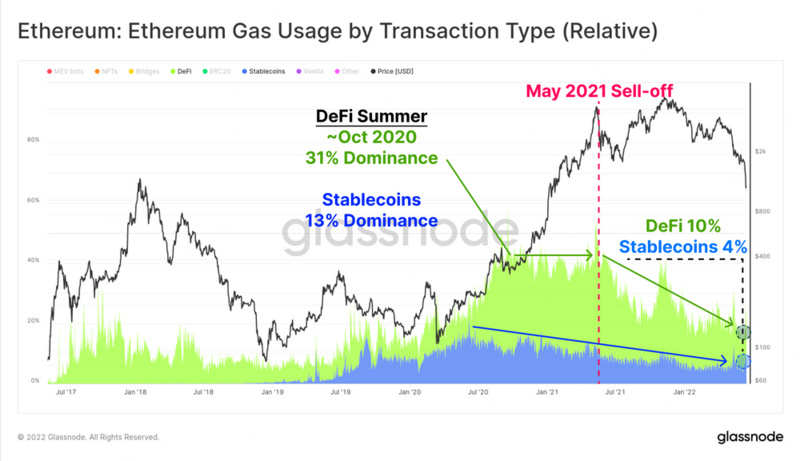

下图显示了稳定币(蓝色段)和 DeFi 应用(绿色段)的 gas 使用量的主导地位。稳定币和 DeFi 协议目前分别占当前以太坊gas使用量的 5.2% 和 10.2%。自 2021 年 5 月市场高点以来,稳定币和 DeFi 的使用率稳步下降,分别占 gas 使用量的 11.4% 和 33.4%。 这在一定程度上是由于 2021 年下半年 NFT 热潮造成的挤兑,但这也表明需求下降。

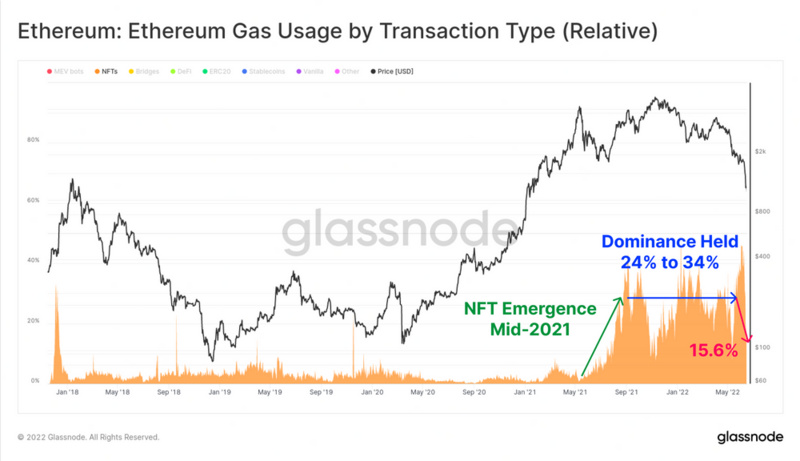

在 NFT 交易市场中,NFT 交易的 gas 相对份额确实在 2021 年下半年达到峰值,但从 2022 年 6 月初 46% 的高点下降到今天的 19.6%。2021- 2022 年期间,NFT 交易蓬勃发展,占 gas 总使用量的 20% 以上。

最近 NFT gas 使用量的峰值和随后的下降可能表明,投资者对市场波动的反应越来越消极。

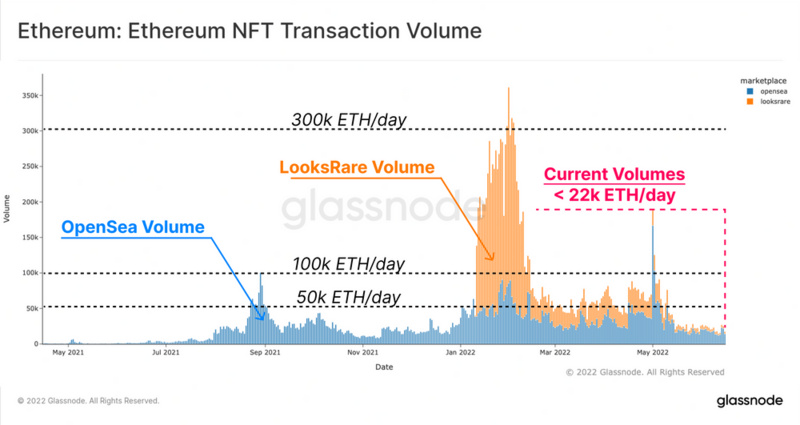

根据 NFT 交易量也可以得出类似的结论。下图显示了以 ETH 计价的 OpenSea(蓝色段)和 LooksRare(橙色段)的交易量,在 2022 年的大部分时间里,它们的日交易量在 5 万个 ETH - 10 万个 ETH 之间。

然而,今年 5 月之后,交易量急剧下降,目前保持在略高于每天 22000 个 ETH 的水平。

在以太坊生态系统的各方面,需求状况一直在下降,随着通用应用程序使用量的下降,网络拥塞在 2021 年 11 月最高价之后有所缓解,近几周 NFT 市场的冷却开始凸显。

评估平仓规模

在 DeFi 生态系统中最受欢迎的指标之一是 TVL,TVL 跟踪在各种 DeFi 协议中存放的美元或 ETH 计价的代币价值,包括货币市场、贷款协议、去中心化的外汇流动性池等等。

DeFi 协议的一个常用用途是杠杆,通常是通过以加密货币为质押借入基于美元的稳定币。在许多情况下,这种杠杆会被交易和/或重新存入 DeFi 协议,创建一种链上再质押的形式。

随着资本越来越多地采规避风险,DeFi 协议中的 TVL 出现了大规模的平仓。这是两种主要机制的结果:

在牛市结束期间,市场累积的杠杆和担保借款头寸,可通过自由决定或清算;

由于 DeFi 协议中锁定的代币重新定价较低,加密质押品的价值下降,这通常是由第1点产生的卖方造成的。

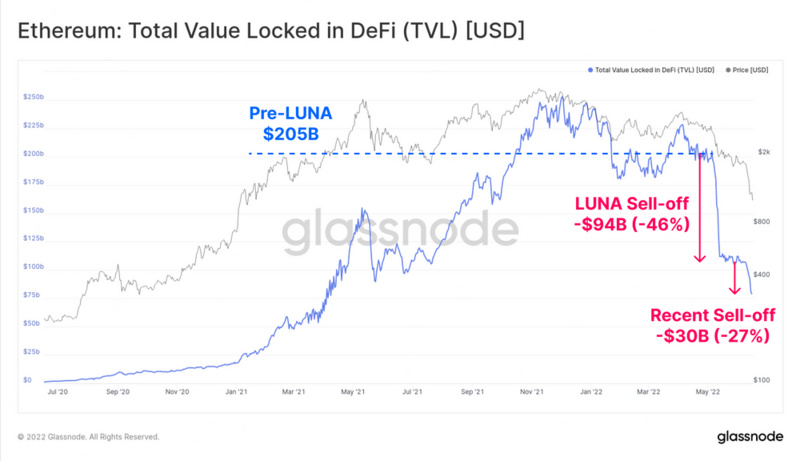

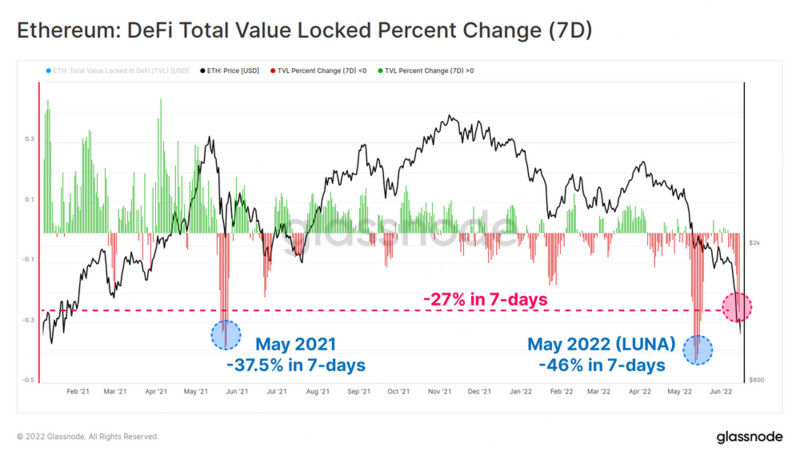

过去六周,以太坊的 TVL 下降了 1240 亿美元(60%),TVL 总额下降到 810 亿美元。在 5 月和 6 月期间,这种平仓分两次进行,第一次是在 LUNA 崩溃期间达到 940 亿美元,第二次是在 6 月中旬达到 300 亿美元。

按照这一指标,只有两次规模更大的去杠杆化事件;第一次是与最近的 LUNA 崩盘相关的 -46.0%,第二次从 2021 年 5 月当时的最高价水平开始,在抛售期间下跌 37.5%。

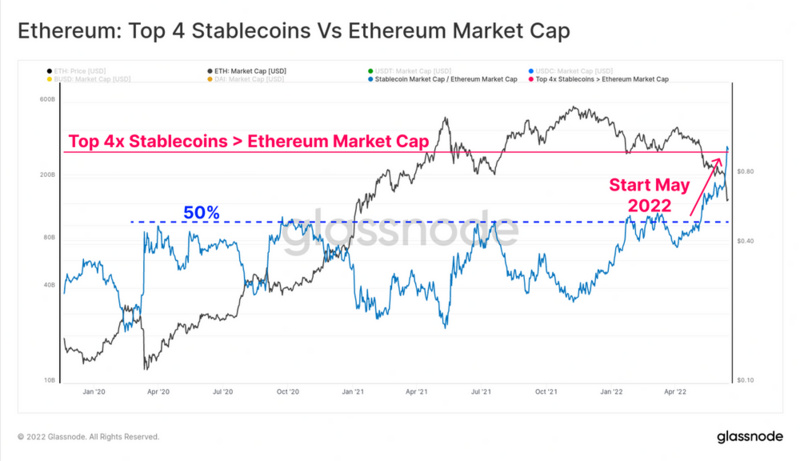

稳定币实现翻转

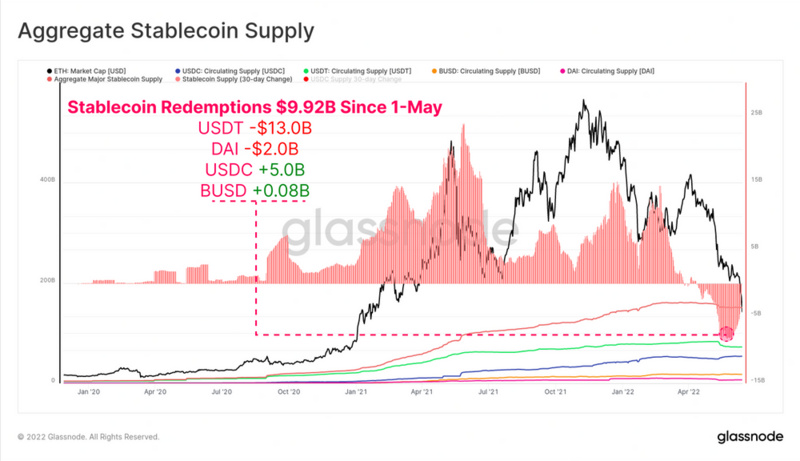

自 5 月初以来,稳定币赎回总额已达到 99.2 亿美元,总资本流出市场。USDT 的赎回金额最大,为 130 亿美元,其次是 DAI,为 20 亿美元,投资者通过 MakerDAO 资金库获得的杠杆(或被清算)。

自 5 月 1 日至 5 月,USDC 供应增长了 50 亿美元,表明市场偏好可能从 USDT 转向 USDC,变成最受欢迎的稳定货币。

排名前 4 位的稳定币(USDT、USDC、BUSD 和 DAI)的总市值也已超过以太坊市值 30 亿美元。在 2020-22 年间,前4名稳定币总市值曾多次达到以太坊市值的 50%,但在今年 5 月和 6 月大幅突破。

这是此类事件首次发生,此次事件让我们从三个角度对数字资产市场结构进行了分析:

美元稳定币作为记账和报价资产单位的急剧上升;

近年来对美元计价流动性的需求很强大。我们注意到,稳定币目前在市值排名前六位的数字资产中占据了三位;

以太坊生态系统估值在 2022 年期间的大幅贬值。

请注意,并非所有稳定币都托管在以太坊上,还有一个较小的类别是从 DeFi 协议借用的资金。然而,这一事件凸显了当前去杠杆化发生的原因,因为加密质押品的价值与保证金债务的记账单位(美元稳定货币)之间的差距扩大了。

网络收益低于预期

链上分析中最强大的工具之一是能够计算市场各领域的实际价格。通过对每枚代币最后一次在不同钱包间移动的时间进行估值,可以估算出这些群体的成本基础。

ETH 现货价格现在为 1212 美元,总市场现在远低于 1730 美元的实现价格。这意味着市场平均未实现亏损为 -30.0%。

如果我们关注 ETH 2.0 储户,我们可以直接衡量ETH代币在存入时的价值,因为它们无法取消质押。在此基础上,ETH 2.0 储户的实际价格成本基础要高得多,为 2400 美元,因此平均未实现损失为 -49.5%。

值得注意的是,其中一些存款将与 Lido 的 stETH 等流动性质押衍生品相关,允许个人投资者出售资产,而不会影响原始存款的实际价格。

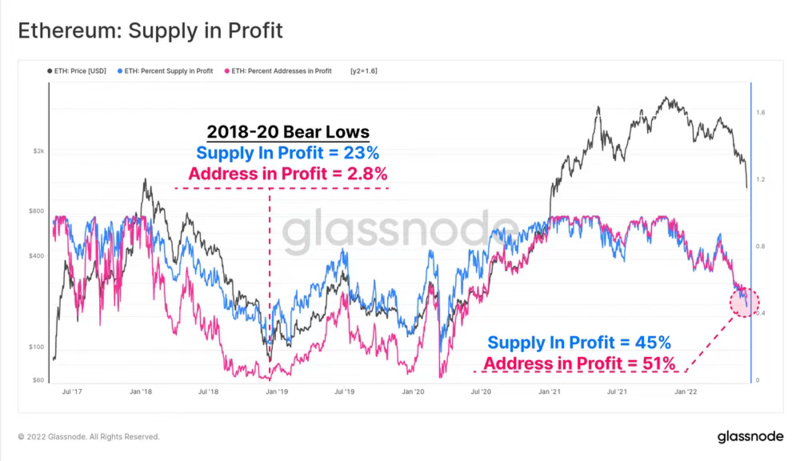

供应百分比(蓝色段)和地址百分比(粉色段)是衡量以太坊市场当前经济困境与过去周期的两个高水平链上指标。网络盈利能力目前已达到 2020 年 6 月以来的最低水平,当时市场正从新冠疫情中复苏。

供应和地址的盈利能力都表明,约有一半的以太坊持有者持有的资产低于预期。请注意,在 2018 年、2019 年和 2020 年的熊市低点,只有 23% 的供应实现盈利,只有 2.8% 的地址实现盈利。如果本轮经济周期达到类似的水平,可能会出现不利的经济走向。

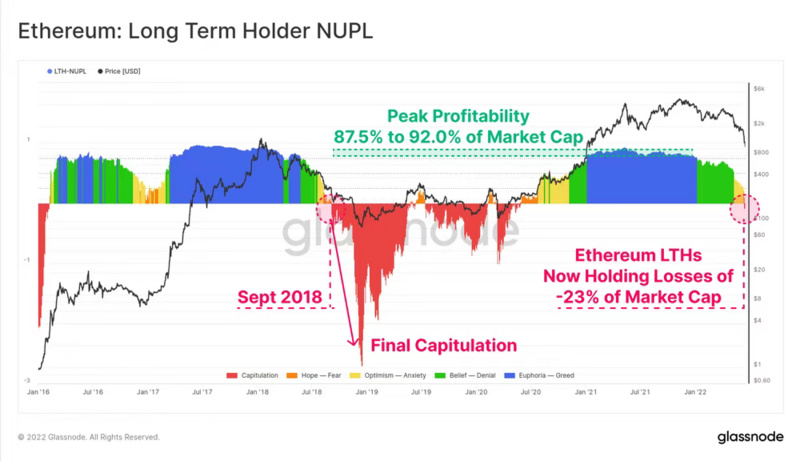

我们还可以调查以太坊长期持有者的累计未实现利润和损失,即那些持有货币约5个月,交易积极性较低的人。

长期持有者净未实现利润/亏损(LTH-NUPL)指标显示,这一群体的当前盈利能力已经下降,超过了盈亏平衡,目前持有的未实现亏损相当于市值的 23%。这意味着,即使是最强劲、持续时间最长的 ETH 投资者,目前的平均仓位也低于预期。上一次出现这种情况是在 2018 年 9 月,当时 gas 下跌了 64%,从 230 美元跌至 84 美元。

锁仓处于损失状态

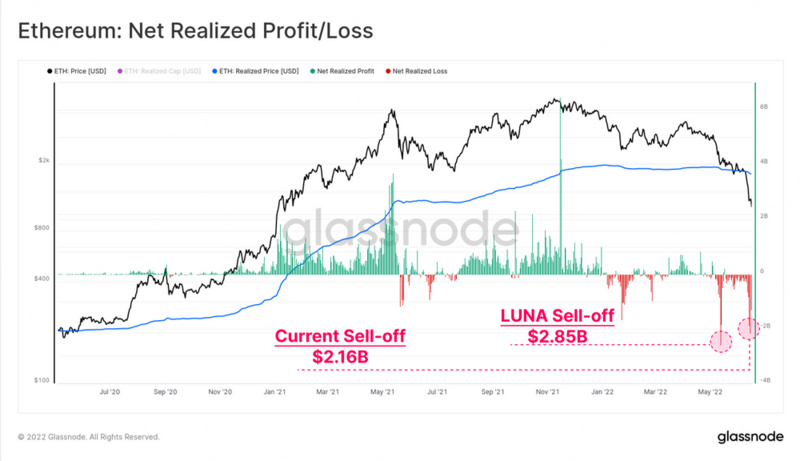

由于以太坊持有者基础占有如此大比例的未实现亏损,我们可以转而观察支出行为,观察实际支出锁仓的损益规模。

5 月初,LUNA 推动的抛售仍然是以太坊投资者实现净亏损的历史新高,一天内有 28.5 亿美元的资本流出。目前的去杠杆化紧随其后,6 月 14 日亏损 21.6 亿美元。

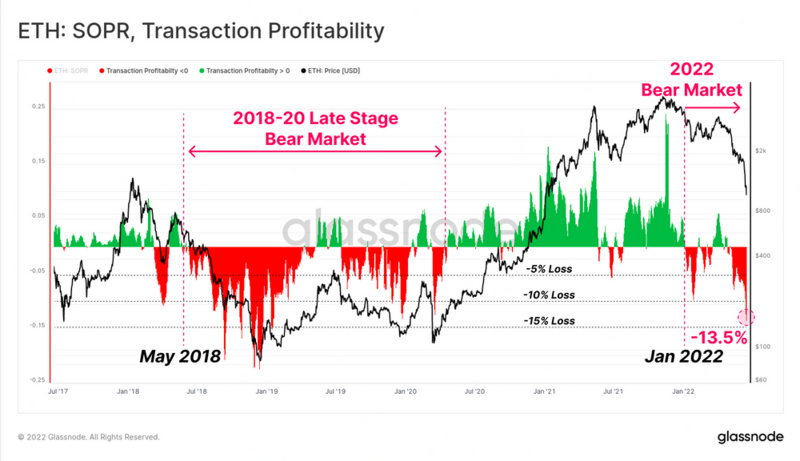

最后,我们可以查看以太坊的相对链上交易盈利能力指标(SOPR),查看总体市场实现损益的制度。

这也证实了以太坊市场可能在 2022 年 1 月进入熊市,当时相对亏损开始主导消费行为。2018 年 5 月,在经历了近 2 年的深度熊市之后,出现了类似的行为,并在 2020 年 3 月的抛售中达到顶峰。

当前交易盈利能力表明,平均 ETH 交易锁定在平均 -13.5% 的损失中。这一点意义重大,与过去以太坊熊市的规模一致,相对于 2018 年熊市低谷时实现的 -20% 到 -22% 的损失,这一比例仍然较低。

总结

在 2020-21 年的数字资产牛市中,DeFi 领域推出了大量创新和新产品,以太坊继续作为主要的基础平台领先。然而,伴随着创新和采用的是杠杆、保证金债务和过度投机的增加。

随着市场估值在 2022 年前崩盘,加密货币抵押品的价值大幅下降,跟借入的美元稳定币资本对比,造成了不可持续的价值差异。DeFi 领域出现了历史性的大规模去杠杆化,锁定的总价值在短短六周内下降了 1240 亿美元(占 60%)。

以太坊的持有者基础现在已经被完全淹没了,持有的比特币有严重的未实现损失,前所未有的巨额亏损被锁定。这表明投资者群体存在严重的经济问题。尽管情况很糟糕,但盈利能力和价格下跌仍未达到 2018 年熊市周期的极端低点。

总的来说,正在进行的去杠杆事件是一场痛苦的马拉松,就像一场小型的金融危机。然而,在这过程中,我们有机会清除过多的杠杆,并用更健康的方式重建。