不可能三角论证

不可能三角对主权国家信用货币体系起到制约作用,并在实践上不断被证明。稳定币也存在着不可能三角,并受其制约,因此在讨论下一代稳定币的设计之前,我们需要先了解不可能三角,并与稳定币建立联系,从而抓住稳定币设计的关键。

什么是不可能三角

不可能三角由蒙代尔和弗莱明在 1960 到 1963 年间分别独立提出,并在此后国际金融的实践中被反复证明。不可能三角是指,一个主权国家,不可能同时实现固定汇率制,资本自由流动和独立的货币政策。

固定汇率制是指本国货币与某种货币的汇率保持稳定,从而实现本国货币的币值稳定。固定汇率有利于进出口贸易的稳定。

资本自由流动是指对资本没有管制,资本可以随时进入和推出本国的金融市场。

独立的货币政策是指,本国央行可以自由决定实行何种货币政策,自由调控本国货币发行,自由决定本国利率水平。

为什么三个要素不能同时达成呢?简单来说,对于一个主权国家信用货币来说,如果资本是自由流动的,那么隐含的一个条件是,当该主权国家信用货币体系提供的收益率不再具有吸引力时,由于资本不受限制,那么资本将会完全撤出。而如果在资本自由流动的情况下,一国央行实行独立的货币政策,考虑其增发货币降息降准的情况,此时,由于利率下降,资本将撤出该国的金融市场,该国货币会被大幅抛出,面临贬值压力,而如果要维持固定汇率制,就必须有大量的储备资产吸收抛压,而与国际游资相比,一国的储备资产往往是无法支撑的,因此,无法保持固定汇率制。

稳定币的不可能三角

许多研究员和学者对稳定币的不可能三角都有自己的阐述,但是并没有一个共识的表述,而本文将结合之前的研究,从自己的研判出发,讨论稳定币的不可能三角。

本文认为稳定币的不可能三角包括,稳定,去中心化和资本效率。

去中心化

什么是去中心化?

在稳定币的语境下,去中心化的含义包括两个,交易的去中心化和资产的去中心化。

交易的去中心化指交易不受限制,任何实体无法阻止系统中的交易,交易的受限程度越低,交易的去中心化程度越高。资产的去中心化是指储备资产无法被特定主体控制,无法被挪用,储备资产被特定主体的控制程度越低,资产的去中心化程度越高。

交易的去中心化在现阶段实现程度已经相当高了,许多稳定币项目会依靠公链实现交易的去中心化,并且交易所的高度发达使得资本流动的程度接近于完全自由流动,实际上,在数字货币的范围中,全球资本的自由进出达到了前所未有的高度。

而资产的去中心化是难以实现的,USDT、USDC 的储备资产完全由项目方控制,即使有透明的资产公示和第三方审计,仍然无法排除项目方挪用资产的风险。即使是协议控制流动性的项目,也存在项目方擅自挪用储备资产的前车之鉴。Luna 崩盘时,LFG 储备了 UST 大量的高价值储备资产,如 BTC、AVAX 等,这些资产是否被拿来救市,是不透明的。资产的去中心化解决方案仍然是一个难题。

资本效率

什么是资本效率

资本效率本身包括很多因素,体系本身的增长率是一部分,更小的交易成本也是一部分,与体系相关的一些协议的收益率也是一部分。但是这些都可以被讨论成独立的货币政策,为什么,因为资本效率作为不可能三角的制约实际上是说,体系本身能不能独立地调控资本效率。从 Luna 崩盘中可以看出,独立的高收益率,在同时实现稳定和去中心化的情况下是不可维持的,因为一旦预期发生改变,资本可以自由撤出,抛压非常严重,因此,如果想要实现稳定和去中心化,那么资本效率就是不可维持的。

超额抵押不是资本效率的损失

之前普遍存在的一个误区是,超额抵押是资本效率的损失,提高资本效率的努力方向是降低抵押率,这个是一个误解。超额抵押与否跟资本效率是没有关系的,超额抵押只是反映了不合理的信用膨胀,反映了一个新的信用形式在特定阶段合理的折兑价值,而并不是资本效率的损失。

要从长期来看,在信用疯狂扩张的时期,人们只会觉得超额的抵押率是如此的刺眼,从而追求更高的杠杆,但是周期反转时,终会迎来崩溃。要把信用加强的过程和资本效率分开,但是比较困难,因为一个新的信用形式在短时间内被人们追捧,迅速向体系外扩张时,体系外资本进入的收益将超过内部收益率,此时很难分辨高收益是由资本进入,信用膨胀导致的,还是由于体系内的收益驱动的。唯一的办法就只有对新的信用形式采用超额抵押,避免超出控制的信用膨胀。快速的信用膨胀在长期来看是不利的,在短期内会导致财富的快速再分配。超额抵押实际上降低了信用风险,对于新的信用形式,是必然的选择。

稳定

什么是稳定

稳定是指数字货币与主权国家货币保持固定的兑换比率。稳定分长期和短期,短期稳定自然可以通过储备资产来抵消抛压实现,但是储备资产总会耗尽,要实现长期的稳定,就必然要受到限制,在另外两个要素里面做出取舍。现阶段,稳定依靠于足额的储备资产。

信用形式不是一成不变的,上一个阶段算法稳定币的尝试就是想创造一种新的信用形式,但是想要凭空创造一种新的信用形式是不可能的,新的信用形式需要依靠旧的信用形式,逐步转变。

下一代稳定币设计

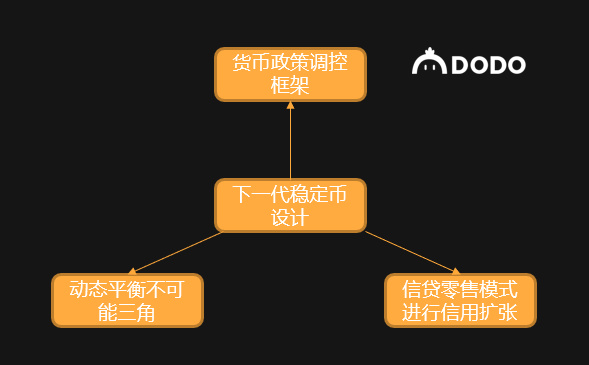

下一代稳定币设计要考虑的问题是如何在不可能三角之间做出选择,如何在边际上进行信用扩张,本文针对这一问题提出了信用扩张的零售模式,用来解决信用扩张的边际问题,提出了不可能三角的动态平衡,根据情况做出选择,提出了货币政策调控框架来调控货币发行。

也有一些研究机构和学者提出了可供选择的设计思路,但是都具体于储备资产选择,抵押率选择,稳定机制构建等具体问题上,对稳定币如何进行信用扩张,如何选择不可能三角论述较少,而这些在长期来说对一个稳定币项目才是最关键的。因此,本文从这几个角度针对下一代稳定币设计提出三个改进的地方。

本文讨论的稳定币是以稳定为目标的数字货币,并不特指以某种资产作为储备资产的稳定币或算稳。

本文认为,下一代稳定币在设计上有三点需要注意:在不可能三角的选择上,对不可能三角进行动态平衡,根据市场情况调节自己的选择,做出弹性的应对;在信用扩张上,应当采用零售模式;在货币政策上,原生代币应部分吸收铸币税,并构建流动性市场。

动态平衡不可能三角